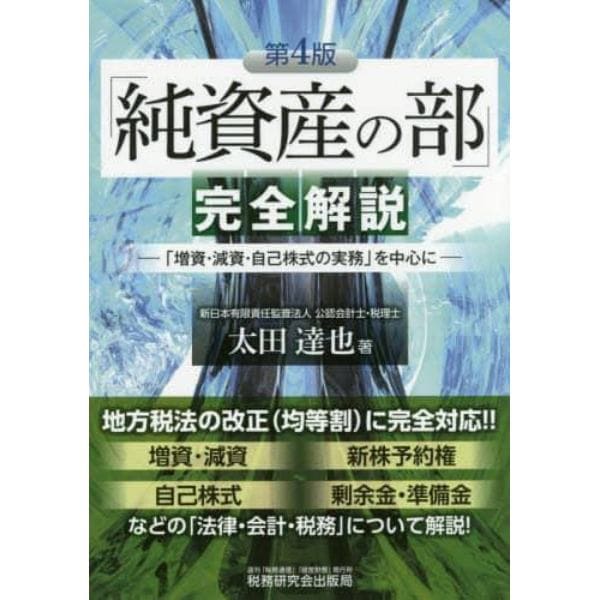

「純資産の部」完全解説 「増資・減資・自己株式の実務」を中心に

商品コード:X1009784793122163

- 著者太田達也/著

- 出版社名税務研究会出版局

- ページ数471P 21cm

- ISBN978-4-7931-2216-3

販売価格3,080円(税込)

ポイント3%93円相当進呈

在庫通常1~2日で出荷

株式会社ヤマダデンキ(登録番号:T2070001036729)が販売し、「株式会社トーハン」が発送いたします。

おすすめコメント

<本書の特色> ●本書は、「純資産の部」の実務について法務、会計、税務の各分野を関連づけながら総合的に解説しています。 ●資本取引の実務については、法務、会計、税務が相互に関わる高度な実務処理が要求されるケースが多く、高い専門性が要求される分野ですが、具体的な手続、会計処理、税務上の取扱いおよび申告調整についてできる限り平易に解説し、各種議事録、公告・催告、通知書などの記載例、設例、申告調整例などを盛り込んでいます。 ●第4版では、最新の法令等、会計基準、適用指針等に基づいて、全体をリニューアルしています。また、法令等が改正されて以降の実際の実務を踏まえた記述を追加しています。★特に、平成27年度税制改正における地方税法において「法人住民税金と植わりの税率区分の基準となる額の算定上、無償増減資などの金額を加減算する措置」、「法人住民税均等割りの税率区分の基準である資本金等の額が、資本金と資本準備金の合計額を下回るときは、法人住民税均等割の税率区分の基準となる額は資本金と資本準備金の合計額とされる措置」も併して講じられています。 ●この改正内容をそれぞれにケーススタディを入れることにより、具体的な数字例により十分に理解できるようにしています。 [主要目次]第1編 法務編/第2編 会計・税務編/第3編 応用編